“7号文”指的是《国家外汇管理局关于境内个人参与境外上市公司股权激励计划外汇管理有关问题的通知》(汇发[2012]7号),规定了境内个人在参与境外股权激励过程中,从外汇登记、资金划转、外汇账户管理到结汇变更注销等一系列外汇管理操作规程。

如何理解“外汇7号文”

“外汇7号文”四要素:

● 境外上市公司:是指在境外(含港、澳、台)证券交易场所上市的公司。

● 股权激励计划:是指境外上市公司以本公司股票为标的,对境内公司的董事、监事、高级管理人员、其他员工等与公司具有雇佣或劳务关系的个人进行权益激励的计划,包括员工持股计划、股票期权计划等法律、法规允许的股权激励方式。

● 境内公司:是在境内注册的境外上市公司、境外上市公司在境内的分支机构(含代表处)以及与境外上市公司有控股关系或实际控制关系的境内各级母、子公司或合伙企业等境内机构。

● 境内个人:是指符合《中华人民共和国外汇管理条例》第五十二条规定的境内公司董事、监事、高级管理人员及其他员工,包括中国公民 (含港澳台籍)及外籍个人。

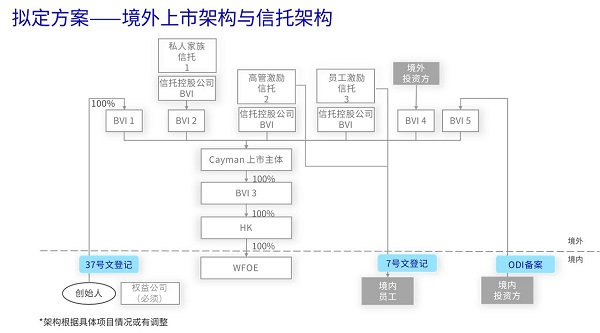

与之前介绍过的“37号文”和ODI备案不同,“37号文”针对的是境内的个人投资者,ODI备案针对的是境内的机构投资者,而“7号文”针对的是境外上市企业在中国境内的员工。

为什么要办理

7号文是股权激励场景下,境内员工完成激励收益返程入境的唯一合规路径。

依据《中华人民共和国外汇管理条例》及《个人外汇管理办法》,强制要求境内个人参与境外上市公司股权激励计划(含ESOP、股票期权等)需通过外汇登记管理

未登记将面临以下风险和后果:

● 资金流动合规性风险:无法合法完成购汇支付行权费用、境外股票收益汇回境内、开立专用外汇账户

● 外汇局可依法采取监管措施、行政处罚,包括资金冻结、罚款(个人最高5万,机构最高30万)。

如何办理

根据“7号文”的规定,参与同一项境外上市公司股权激励计划的个人,应通过所属境内公司集中委托一家境内代理机构(以下简称境内代理机构)统一办理外汇登记、账户开立及资金划转与汇兑等有关事项,并应由一家境外机构(以下简称境外受托机构)统一负责办理个人行权、购买与出售对应股票或权益以及相应资金划转等事项。

代理机构需向所在地外汇局提交《外汇登记表》、股权激励计划真实性证明、境内公司授权书及个人雇佣关系承诺函。外汇局审核无误后,向代理机构出具 《股权激励计划外汇登记证明》。

RICHFUL瑞丰服务

7号文是境内员工共享境外上市公司成长红利的核心合规路径。忽视登记将导致行权受阻、收益滞留境外等系统性风险。作为中企全球化发展一站式的专业机构,RICHFUL瑞丰可为您提供以下服务:

1.提供关于本项目的7号文本案的咨询服务

2.准备外汇备案的文件要求,并制备相关文件

3.指引客户搜集/准备备案申报需要的背景资料/信息/文件,并指引客户根据要求签署

4.协助文件提交、与相关部门联系、沟通并回复问题

5.取得外汇备案批复通知书

6.协助联系、沟通银行,开设专门账户

7.协助与相关员工所在公司所在地的税务局联系、沟通关于税务备案与申报事宜

如需进一步了解或咨询相关服务,可联系您在RICHFUL瑞丰的专属客户服务经理或通过以下热线电话联络我们。我们将竭诚为您服务 !

首页

首页